פידיון קופת גמל להשקעה לילדים לטובת מסחר עצמאי - למה זה כדאי ואיך עושים?

16/07/2025 | 19 תגובות | 14 דקות קריאה

שנים השתרש קונצנזוס שמכשיר ההשקעה המתאים עבור ילדינו הוא קופת גמל להשקעה. זה מוצר מובנה עם פשטות הצטרפות ואפשרות לחסוך בהוראת קבע. הקופה רשומה על שם הילד וזה מסתמן עקב כך בתור הפתרון ה"נכון". הורה פותח, מפקיד כראות עיניו ובגיל 18 הילד מקבל שליטה על החיסכון. על פניו לא רע וודאי טוב יותר מאשר לא לעשות דבר.

אני חושב שהסיבה העקרונית לחשיבה הדוגמטית שקופת גמל להשקעה היא פיתרון מוביל לחיסכון לילד היתה עד כה היעדר אלטרנטיבה מספיק אטרקטיבית, גמישה ומותאמת לצורך. בטרם אסביר למה יש כיום פיתרון יעיל עשרות מונים, אני רוצה קודם לעבור על החסרונות המהותיים של קופת הגמל להשקעה כמכשיר חיסכון לילדים.

החסרונות של קופת גמל להשקעה בתור חיסכון לילדים

- הפקדה עשויה להיות מסורבלת - אמנם יש אפשרות להוראת קבע שיכולה לייעל הפקדה אבל לא כולם רוצים ויכולים להפריש סכום פיקסד קבוע, על כן יש חשיבות גם לתהליך טוב בהפקדה בסכום ומועד גמישים. התנסיתי בשני גופים שונים, באחד היה סביר ובשני בלתי הגיוני. הבעיה שהראשון היה יקר והשני היה זול (יחסית למשחטה כמובן). לא היה מקום שמאפשר מחיר ויעילות הפקדה. מסתבר שחלק מהגופים מתנהלים בהפקדה בשיטות של ימי הביניים. יש לשלוח מייל לגבי ההפקדה עם צילום אסמכתא. זה מוביל לחיסרון הבא.

- עקב חוסר האוטומציה בהפקדה יש טעויות שיוך. נתקלתי באופן אישי במספר אירועים של בעיות בשיוך כספים. זאת למרות שעשיתי הכל לפי הדרישה: הפקדה + דיווח במייל. אחרי ששכחתי מהעניין כי חשבתי שזה "שגר ושכח", נכנסתי רק כעבור חודש לוודא. ראיתי שהכסף לא הופקד. אחרי התייבשות על הקו, שבעקבותיה הבטחה לתיקון המצב שלא קרתה, נאלצתי להמשיך ולכלות את זמני בהגשת תלונה למפקח על שוק ההון כדי להשיב את הכספים האבודים. לולא הייתי פונה, הכסף היה פשוט מתאדה! הבינו שבפעולות מסוג זה שהן אפיזודה קצרה בסדר יום, יש סיכוי גבוה לשכוח לעשות בקרה. כאשר זה מלווה בתהליך ארכאי, הסיכוי לנפילה בין הכיסאות גדולה. שיטת מצליח? "תקופת האבן" כשיטה?

- מסלולי השקעה מוגבלים ולא יעילים - במוצרי השקעה מנוהלים אתם כבולים לסט מסלולים מצומצם שאתם נדרשים לבחור מתוכו. יוצעו לכם "מסלול מנייתי", "מסלול כללי", "מסלול אג"ח" שבכולם יש היעדר שקיפות ושליטה על תוכן המסלול. ברוב המקרים מנהל ההשקעות ימלא את המסלולים בניירות רבים מדי ולא יעילים אותם הוא יחליף באופן תדיר כדי לעשות מראית עין של עשיה ותגובה ל"תנאי השוק". בפועל, הוכח מחקרית שהכי יעיל בהיבט של תשואה מתואמת סיכון יהיה להשקיע באופן הזול ביותר בקרנות סל בפיזור רחב. זאת כמובן מנהל ההשקעות לא יעשה כי יש בכך הודעה בחוסר נחיצותו. יוצא מן הכלל הוא מסלול S&P500 שהוא הפרדוקס הגדול ביותר במכשיר מנוהל: למה שמישהו יקנה מדד טיפש בעלות של פי 5 ביחס לחשבון מסחר? כי הרי אם המטרה היא לשלם לאיש מקצוע שיכה את השוק מה ההיגיון לשלם לו על רכישה במחיר מופקע של מוצר בלתי מנוהל מטבעו? נשגב עבורי.

- חיסרון לא מספיק מדובר - הכסף עובר מיידית לרשות הילד בגיל 18 ללא שליטה שלכם. בחלק מהמקרים הילד בגיל 18 בשל ואחראי מאוד, אך לא מן הנמנע שתרצו שליטה ובקרה הורית על מתן הכסף.

- השקעה שלא מלמדת על שוק ההון בצורה אמיתית - בכדי לסגל תחושה של השוק ושל התנודתיות האופיינית לו, ראוי להתנהל מול חשבון מסחר שניתן לעקוב אחריו ב"לייב". אמנם יהיו אלו שיטענו שהשקעה במכשיר מנוהל מגינה על המשקיע מטעויות אך אני חושב שדווקא ההיפך. להביט ל"סיכון" בלבן של העיניים בסכומים קטנים יכול לסייע בפיתוח חוסן לכשהילד יהיה בוגר וישקיע סכומים גדולים יותר. לשחות לומדים ברדודים.

- הטבת המס בגיל 60 שקיימת בגמל להשקעה זה nonsense במלוא מובן המילה עבור עולל בן יומו שיש עליו לצלוח הפיכה לאדם בוגר וחסר תלות כלכלית בהוריו, לסיים תואר מועיל, לרכוש בית, להתחתן ואולי להקים עסק. מי שבכל זאת חוסך לילד שזה עתה נולד לגיל 60 אז הפוסט הזה לא עבורו.

- גולת הכותרת: דמי ניהול חזיריים שגורעים עשרות אלפי שקלים מהילדים שלכם. דמי ניהול אופייניים בקופת גמל להשקעה יהיו לכל הפחות 0.45%. בפוסט המקיף ביותר על השקעה לילדים, הראיתי כי בהשקעה של 500 ש"ח על פני 18 שנה פער זה שווה 11,380 ש"ח. תנו לזה לשקוע. כמובן שככל שתשקיעו יותר, הסכום הזה יוכפל וישולש בהתאם.

איך משקיעים באופן יעיל יותר את הכספים שנפדים מקופת הגמל להשקעה?

בפוסט המקיף ביותר אודות השקעה לילדים, הראיתי כי בלי צל של ספק הדרך היעילה ביותר להשקעה עבור ילדים היא חשבון מסחר בפסגות דרך הטבת הבלוג. מוזמנים להעמיק בפירוט שבפוסט אך לטובת הקצרים בזמן אתן את ה-highlights:

ג"נ: אני מתוגמל ע"י פסגות על חשבונות שנפתחים. אני מספק לכם את כל השיקולים לביצוע המעבר וגם מחשבון כדאיות. חובתכם לבדוק אם המעבר משתלם למקרה שלכם.

- צביעה נוחה של הכסף שמוקצב לכל ילד - נכון להיום, ניתן לפתוח עד 10 חשבונות ללקוח בפסגות והם הברוקר היחיד שמאפשר זאת. זה מאפשר לייעד לכל ילד חשבון. למה זה חשוב? כספים לילדים מתקבלים בעיתויים וסכומים שונים כי א. הם לא נולדים באותו זמן. ב. הם מקבלים מתנות שונות בימי הולדת. ג. בשלב מסוים הם אולי יעבדו וירצו שתשקיעו להם חלק מהכסף. לכן האפשרות הבלעדית לפסגות להקצות לכל ילד חשבון מאפשרת חלוקה הוגנת לפי הילדים בלי פנקסים אינסופיים וספירת ניירות ששייכים לכל אחד.

- הוגנות בחלוקת הניירות - מי ששוקל לחסוך לכל הילדים בחשבון מסחר עלול להתקל בדילמה ערכית-מוסרית והיא סדר הענקת הניירות. הילד שיקבל ראשון למעשה גם יקבל יותר "חבות מס" מאחר והניירות עוברים FIFO. יש בכך אפליה מובנית ואין כמעט דרך לאזן אותה. הפרדה לחשבונות שונים פותרת זאת לחלוטין.

- אין צורך להשקיע בניירות תת-אופטימליים - אחת הדרכים לצבוע כסף בחשבון יחיד היא להקצות לכל ילד נייר אחר. הבעיה, שלצערנו, אין מספיק ניירות איריים איכותיים ותמיד יש חלופה מובילה. בכדי להמנע ממצב שילד כלשהו מקבל השקעה "פחות יעילה" רק כדי לצבוע לו כסף, ההפרדה לחשבונות נפרדים פותרת בעיה זו כליל. לכולם משקיעים ב"הכי טוב" שתבחרו לפי ראות עיניכם. זו גם דרך למנוע מצב של קנאה ו"תחרות תשואות" בין הילדים.

- כלי חינוכי - תרצו או לא, חשבון ייעודי לילד מייצר תחושה של גאווה - "אני רק בן 13 ויש לי חשבון מסחר!". רק התחושה הזו של הקניין תעודד את הילד להתנהל חכם יותר עם דמי הכיס ולשקול לחסוך חלק מהם. מכיר זאת היטב. בנוסף, העובדה שהחשבון מיועד לילד גורמת לו לעקוב אחר השוק ובכך לסגל אינטואיציה של התנודתיות הכרוכה בהשקעה והקשר החשוב בין תשואה לסיכון - "אם אני חווה יותר תנודתיות אני מרוויח יותר לאורך זמן". עבור ילד שזמן הוא החבר הכי טוב שלו זה חשוב שבעתיים. ברגע שהילד לומד לצלוח משברים בסכומים קטנים אז כאדם בוגר הוא "בשל" להתמודדות פסיכולוגית בהשקעות גדולות.

- נוחות הפקדה - נכון להיום פסגות מאפשרים את המנגנון היעיל ביותר להפקדה גם במצב ריבוי חשבונות: העברה בנקאית פשוטה כאשר בהערת לקוח יש לרשום מספר חשבון. אין צורך לשלוח אסמכתאות ומיילים.

- שליטת ההורה - בניגוד לקופת גמל להשקעה ששם הילד מקבל שליטה על הכסף בגיל 18, כאן החשבון הנפתח הוא על שם ההורה ויש לו גמישות מלאה להעביר מתנה ניירות ערך (יש הסבר בפוסט אודות השקעה לילדים) בעיתוי שיבחר את כמות הניירות שיבחר. מה לעשות? לא כל הילדים בשלים באותה מידה לקבל סכום משמעותי ולהתנהל עימו בחוכמה.

- עלויות ריצפה - נכון לכתיבת שורות אלה, "פסגות" הם הברוקר הזול ביותר הפוטר מדמי חשבון ומעניק עמלות נמוכות במיוחד דרך דף ההטבה.

- הפקדה בהוראת קבע - ניתן להפקיד לחשבון בהוראת קבע. בקרוב ניתן יהיה גם לרכוש ניירות בהוראת קבע. אוטומציה מלאה מפשטת תהליכי השקעה ומסייעת לנתק רגש ובכך לצמצם טעויות שכרוחות בהתערבות אנושית.

אז מי שרוצה לפתוח חשבון בפסגות לילד שלו שיעשה זאת דרך דף ההטבה. במידה ואתם מעוניינים במספר חשבונות יש לבצע תהליך מלא דרך הלינק בסוף הדף כמספר החשבונות.

"השתכנעתי, אבל יש כבר רווחים בקופת גמל להשקעה ויהיה אירוע מס אם אפדה!"

בואו נתקוף את הפיל שבחדר - אירוע המס עבור אלו מכם שכבר מושקעים עמוק בתוך קופת הגמל להשקעה.

חשוב להכיר כי אין דרך "לנייד" מקופת גמל להשקעה לחשבון מסחר. נדרש לפדות את הכספים, "לספוג" אירוע מס ואת המזומן המתקבל להפקיד לחשבון המסחר ולרכוש ניירות ערך.

אני סבור כי יש לא מעטים שאירוע המס המדובר מהווה עבורם "מכשול" בדרך לביצוע המהלך שהם יודעים שהוא טוב אך גם אינם מעוניינים "לחטוף עונש".

אני נגד נפנופי ידיים. בסוגיות מסוג זה אני מעדיף להצמד לחישוב קר ואנליטי שייתן מענה.

ברמה הטכנית הטהורה, כדאיות המעבר היא תוצאת השוואה בין 2 חלופות:

- ויתור על פידיון הקופה והמשך השקעה עד לתום התקופה עם פידיון בסוף התקופה.

- פידיון מיידי עם אירוע מס, השקעה של המזומן אחרי מס בחשבון מסחר בתנאים זולים יותר ליתרת התקופה ופידיון בסוף.

לקצרים בזמן ש"סומכים" עלי, הכי בקצר: ברוב מוחלט של המקרים "הסבירים" שווה לפדות מיידית את קופת הגמל להשקעה ולהעביר את המזומן לחשבון מסחר גם על חשבון העקצוץ של אירוע המס.

בכל זאת, ממליץ לעשות בדיקה אישית...

הדרך המומלצת: לוודא כדאיות למקרה שלכם דרך מחשבון שהכנתי

לקחתי את מתווה החישוב שרשמתי קודם והפכתי אותו למחשבון כדי שתוכלו לבחון כדאיות למקרה שלכם.

המחשבון יבקש להזין דמי ניהול נוכחיים, דמי ניהול חדשים נמוכים, מספר שנות השקעה החל מהיום, כמות הרווחים בקופה. בתגובה הוא יתן לכם תשובה בהירה: האם יש כדאיות לפידיון או לא וכמה תחסכו.

שימוש במחשבון הוא עם כל המשתמע מכך: תדרשו לסמוך על החישוב שעשיתי.

שימו לב: מאחר וסלע המחלוקת היא הכספים שנצברו עד כה, הם אלו בלבד שנבדקים והפער המחושב הוא ביחס אליהם. כמובן שכל שקל חדש תמיד עדיף להשקיע באופן הזול ביותר. לכן התוצאה הסופית היא רק חלק מהרווח האסטרונומי שלכם מהמהלך.

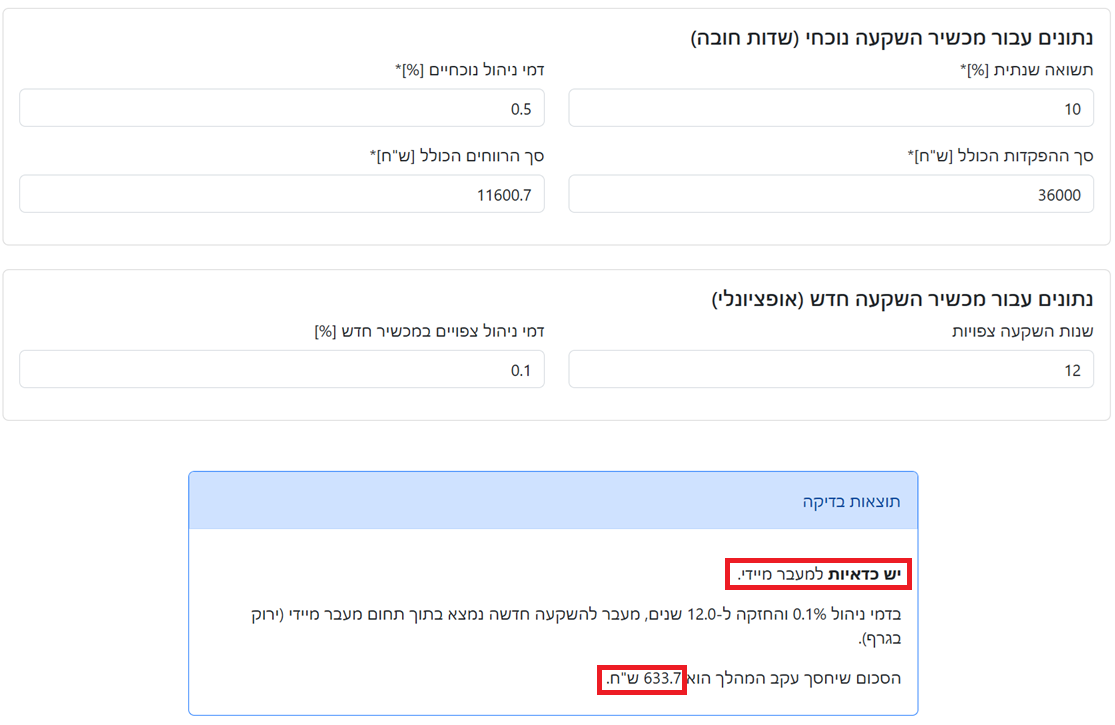

ניקח לדוגמא השקעה מגיל 0 עד גיל 6 בקופת גמל להשקעה של 500 ש"ח בחודש, הנחת תשואה של 10%, דמי ניהול אופייניים של 0.5%. סך הפקדות של 36,000.0 ש"ח, רווח 11,600.7 ש"ח. נזין זאת למחשבון ונקבל:

נקבל הפרש של 633.7 ש"ח. כפי שצוין, זה רק הפרש עקב הסכום שנצבר עד לרגע ההחלטה! יש עוד 12 שנים של השוואה פשוטה בין מכשיר יקר למכשיר זול בהפקדות שוטפות. עשו זאת במחשבון ריבית דריבית.

העמקה בחישוב הכדאיות

חלק זה אינו חובת קריאה אך לטובת המהדרין שרוצה "לבדוק לי את המחשבון", אני מוסיף אותו.

אצלול להסבר דרך הדוגמא שהוצגה קודם: השקעה מגיל 0 עד גיל 6 בקופת גמל להשקעה של 500 ש"ח בחודש, הנחת תשואה של 10%, דמי ניהול אופייניים של 0.5%. כעת מתלבטים מה לעשות?

לפי המתווה השוואה שהוצג קודם, יש כאן דילמה האם להמשיך להשקיע עוד 12 שנה בקופת גמל להשקעה באותם דמי ניהול (0.5%) ואז הילד יפדה בגיל 18. או חלופה ב' - לפדות היום, להעביר לחשבון מסחר ולהשקיע בתשואה דומה בדמי ניהול 0.1% עם פידיון בסוף התקופה.

פירוט החישוב

לפי מה שהוצג כבר, בנקודת זמן של 6 שנים לילד יש בקופה 36,000.0 ש"ח הפקדות, בצירוף רווח 11,600.7 ש"ח. סה"כ 47,600.7 ש"ח.

- חלופה א' - המשך השקעה עד גיל 18: כעבור 18 שנה הצבירה תהיה 140,670.3 ש"ח (ריבית דריבית של 12 שנה על הסכום שיש בקופה). סך הפקדות נותר 36,000.0 ש"ח. כלומר הרווח 104,670.3. נחבר את ההפקדות עם הרווח נטו אחרי 25% מס. הנטו בכיס 114,502.7 ש"ח.

- חלופה ב' - פידיון של הסכום מיד. אם סוכמים את ההפקדות עם הרווח נטו זה משאיר נטו של 44,700.5 ש"ח. כעבור 12 שנה בדמי ניהול 0.1% הצבירה תהיה 138,615.1. הרווח ברוטו יהיה 93,914.6 ש"ח. הנטו סה"כ יהיה 115,136.4 ש"ח.

- ההפרש בין החלופות הוא 633.7 ש"ח וזה בדיוק מה שקיבלנו במחשבון.

בשורה תחתונה: הפידיון המיידי מנצח. יש להבין שהוא מנצח תחת הנחה מחמירה שמוחל מס של 25% נומינלי על הרווח אם פודים מיד. בפועל, המס הוא על רווח ריאלי וקטן יותר. כלומר גם באירוע המס המחמיר ביותר, הפידיון המיידי מנצח ולכן גם במס נמוך יותר יהיה ניצחון. מש"ל.

למה ניצחון במס "מחמיר" מועיל במיוחד? זה מפשט את הנתונים שמספיקים לנו מקופת הגמל לקביעת הכדאיות. מאחר ומבצעים למעשה חישוב מס על רווח נומינלי, לא נדרש "להצמיד" את ההפקדות השונות (לא אכפת לנו מהעיתוי שלהן) בחישוב רווח. ניתן להסתפק בסכימת ההפקדות לקופה ולחשב רווח כהפרש בין הצבירה הנוכחית (ידוע) לבין ההפקדות הללו (בהמשך אדגים מהיכן מוצאים אותן).

תקציר התהליך שיש לעשות בפידיון הקופה

מי שהגיע עד כאן והשתכנע, ירצה להבין מה התהליך הטכני של הפידיון ואיך משקיעים בחשבון מסחר החדש ביעילות.

השלבים הם כדלקמן ויהיו אחידים לכל חברות הביטוח ובתי ההשקעות שבהם ניהלתם קופת גמל להשקעה עד כה:

- חישוב הרווח וההפקדות שיש לכם מתוך הדו"חות.

- בדיקת כדאיות במחשבון.

- הגשת דרישת פידיון באזור האישי - שימו לב כי נדרש להחתים את 2 ההורים. היו ערוכים לקצת הצקות אבל בסוף תנצחו.

- פתיחת חשבון מסחר על שם ההורה שייעודי לילד. נכון לכתיבת שורות אלה האפשרות הטובה ביותר היא, hands down, פסגות ללא דמי חשבון דרך הטבת הבלוג. הסברתי זאת קודם מכל ההיבטים.

- הפקדת הכספים שנפדו לחשבון המסחר ורכישת קרנות איריות זולות ויעילות שטובות לילדים שלכם. מי שכבר מכיר את התורה - מצוין. מי שמתלבט מה לקנות, מוזמן להציץ בחלק האחרון של הרעיונות ההשקעה לילדים.

על פניו יש לכם הכל. אבל עדיין בירוקרטיה בישראל היא מעצבנת לכל הדעות. לכן אתן כעת את התהליך שאני עברתי כדי שתוכלו לקבל טיפים איך ניתן לייעל ולקצר את התהליך (הלא מורכב סה"כ).

הדגמה דרך התהליך שלי

אשתף את התהליך שעברתי בחברת "מגדל" שהיא פופולרית מאוד בגמל להשקעה. מי ששם יוכל פשוט להעתיק ולהקדים תרופה למכה. מי שבמקום אחר ידע ממה להזהר וינסה להשליך לתהליך שלו.

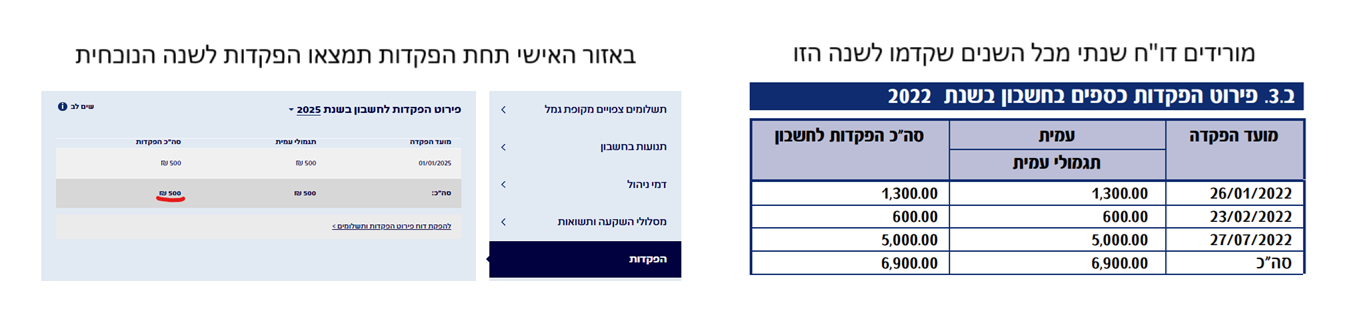

ראשית נדרשתי לבדוק כדאיות. טכנית זה לאסוף את כל ההפקדות שבוצעו. זה נעשה מתוך 2 מקומות: דו"חות שנתיים עבור כל השנים לפני השנה הזו + אזור הפקדות עבור השנה הנוכחית. יצא לי 14,200 ש"ח.

לטובת חישוב הרווח, נדרשתי לצבירה המלאה שהיא בולטת באזור האישי ובמקרה של ג' היתה 18,000 ש"ח. רווח המחושב 3,800 ש"ח.

נכנסתי למחשבון. דמי ניהול בקופת הגמל להשקעה 0.45%. דמי ניהול חדשים: 0.15%. ג' הוא בן 11 ואני לא הולך לתת לו ניירות עד גיל 20. אז יש לו 9 שנים. קיבלתי כדאיות מעבר מיידית.

על הכדאיות הזו, גם כל ההפקדות העתידיות יכנסו לחשבון מסחר ורק יחזקו עוד את הכדאיות.

כעת נדרשתי להגיש הבקשה לפידיון.

מכין מראש שיהיו הבדלים בין הגופים. יהיה ניסיון לחבל לכם דרך הערמת קשיים. מדגים את התהליך במגדל ואיך התמודדתי עם הניסיון שלהם לבלום את עתיד ילדיי.

כפי שגיליתי על בשרי, התהליך בנוי לכישלון פר דיזיין. זה לא באג, זה פיצ'ר לנסות למנוע את בריחתכם. כלומר אין כל דרך להצליח בו בפעם אחת.

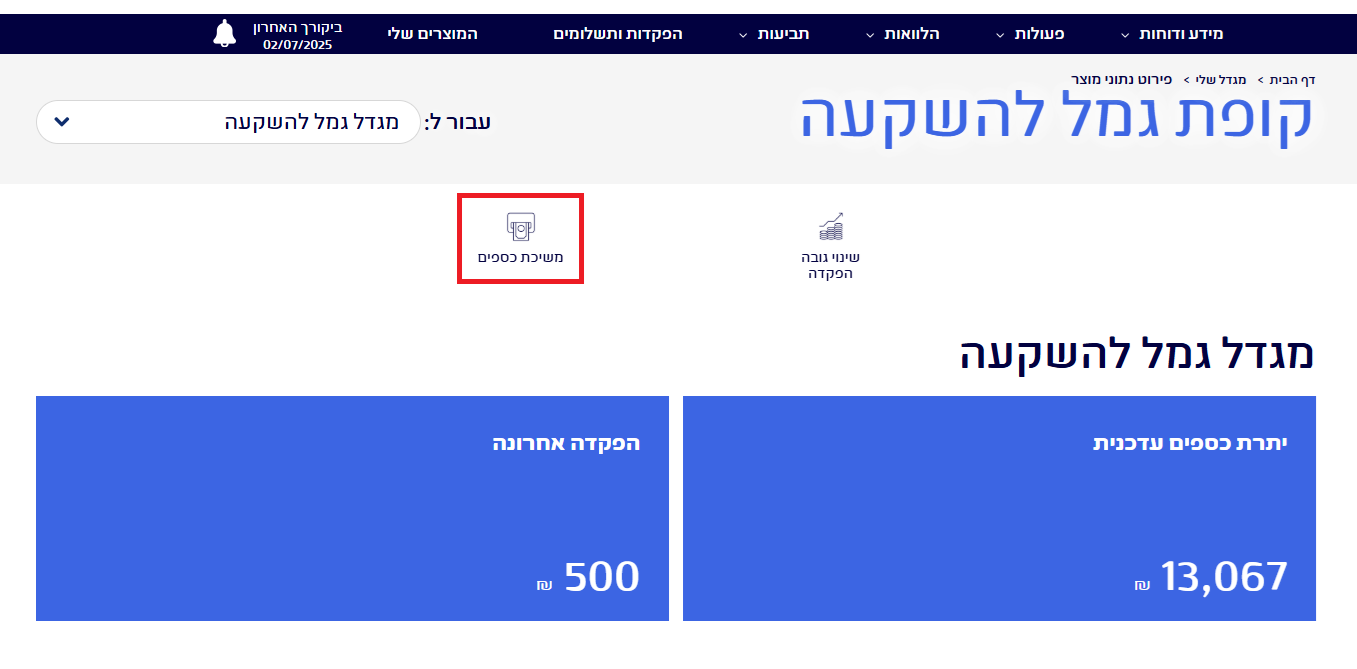

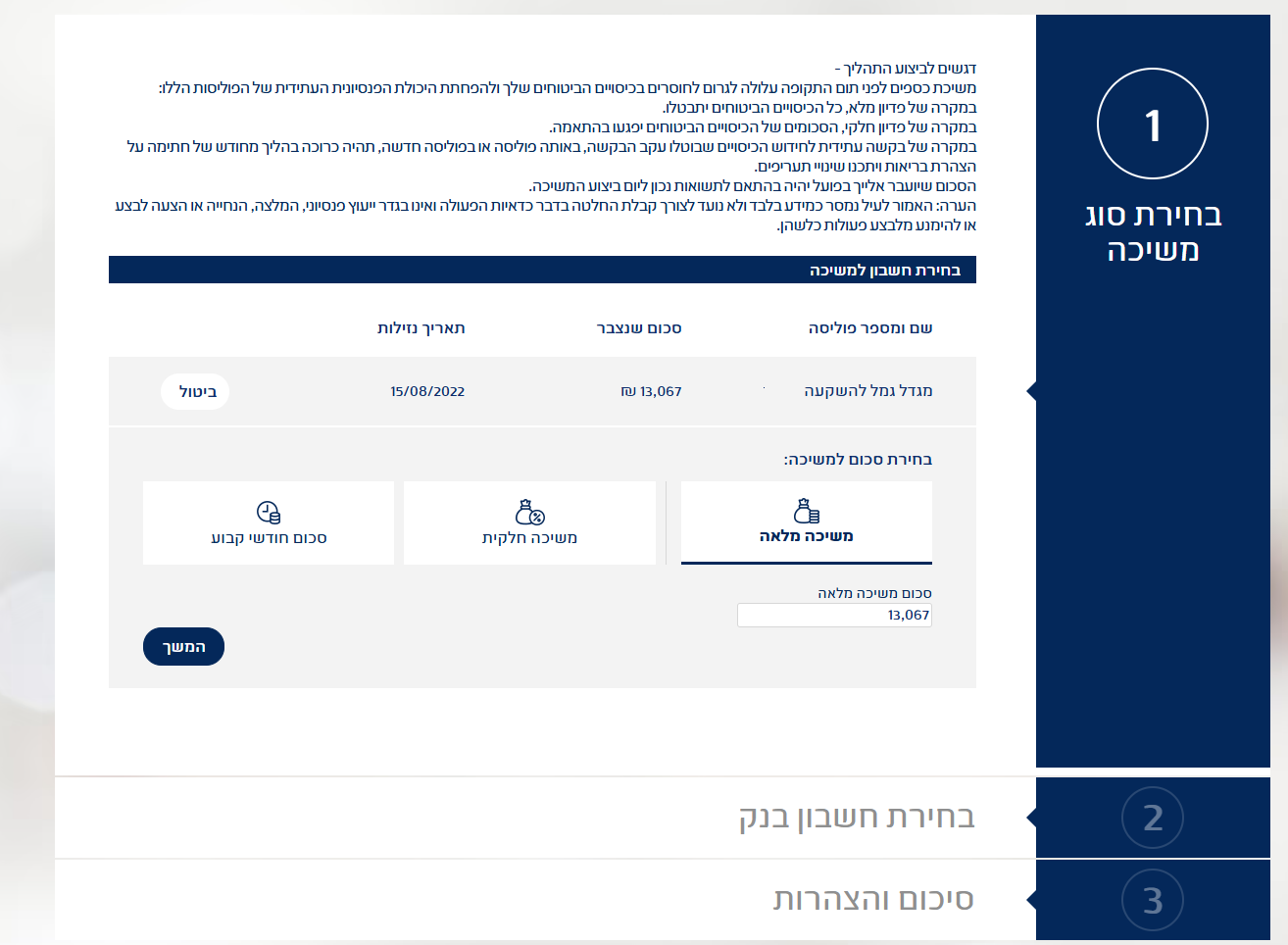

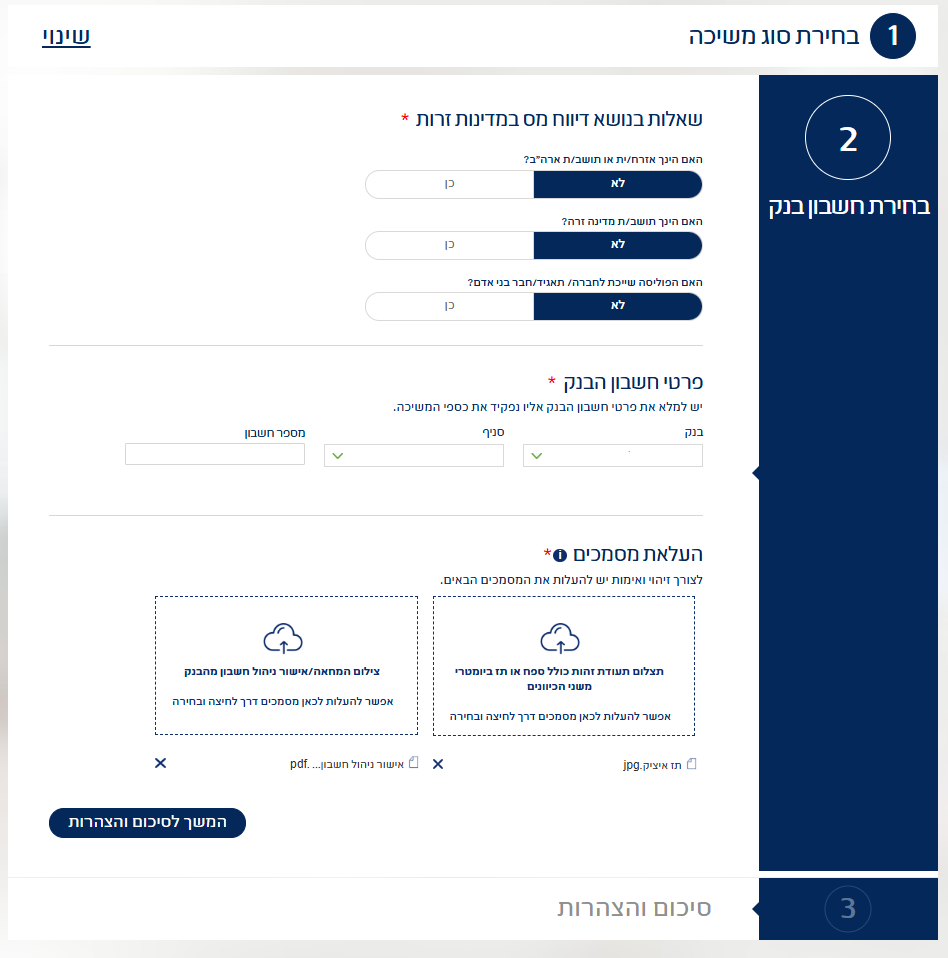

נכנסתי לאזור האישי בחשבון של הילד. יש כפתור משיכה:

בחרתי "משיכה מלאה", כמובן. הופיע הסכום המשוער אך הוא חסר חשיבות כי בסוף יפדה כמה שיהיה ביום הבקשה.

יש מקום להגיש מסמכים לפידיון, עיניכם הרואות. אבל אין כל הנחיה למכה שתונחת בהמשך כי הטופס בנוי כך שתוכלו להעלות רק מסמכים לא תקינים. ראשית, יש דרישה לטופס משיכה, אך לא ניתן לחתום עליו (למרות שזה דרוש כפי שנבין ב-reject שעתיד להגיע). בנוסף אין אפשרות להעלות 2 צילומי ת"ז (כפי שנגלה שהם דורשים), אלא רק אחד.

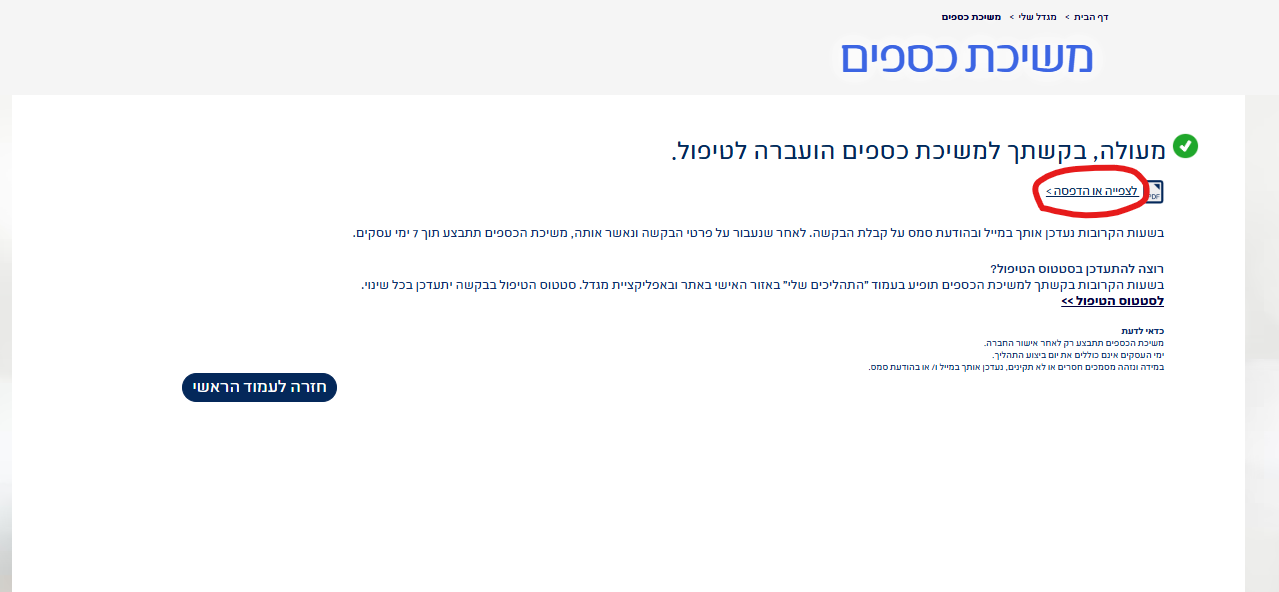

לאחר מכן אישור הבקשה. טיפ! הורידו את המסמך שמתקבל בסוף (מסומן) כי תוכלו להשתמש בו כבסיס למסמך "המתוקן" שתדרשו להגיש.

לאחר יומיים של המתנה, נכנסתי לתומי לבדוק סטטוס ביצוע. הסטטוס היה "ממתין להשלמת מסמכים". לא קיבלתי כל SMS לדווח לי על ה-reject. לולא הייתי נכנס אקטיבית הייתי ממשיך לחכות עד יום מותי לפידיון. כשנכנסים להשלמת המסמכים לא מצוין איזה מסמכים חסרים. יש פשוט אפשרות להעלות מסמכים. כלשהם. התקשרתי לשירות לקוחות והמתנתי 20 דקות בכיף שלי. אחרי שגערתי בנציג על היעדר ההבנה מה לעשות מהמערכת, הנציג "התנצל" ואמר שזה יטופל והתהליך ישתפר. 2025 להזכירכם ואני כנראה לא הראשון שמבקש לפדות. הוא ציין שיש להשלים ת"ז של האמא גם ולחתום ע"י 2 בני הזוג על המסמך גם בסעיף האפוטרופוס וגם בכל מקום שרשום "נחתם בהליך אינטרנטי".

באמת שהכשילו את התהליך הזה בעוד דרכים אבל זה לא פוסט טרוניות אלא אני מזקק לכם כאן את הדרך לצלוח את זה בסבירות גבוהה ככל הניתן, כך שלא ישאר מקום לשאלות וסעיפים לא מספיק חתומים שניתן להטפל אליהם. עם זאת היו ערניים וקשובים. בדקו את סטטוס הטיפול ואל תהססו להרים טלפון שוב ושוב. כל הדרך אל הניצחון.

כך או אחרת, הדפסתי את המסמך שהורדתי קודם וחתמתי עם היפה בנשים בכל מקום שביקשו. העלתי סריקה + צילום של ת"ז של היפה בנשים בבקשה שהוכשלה במיוחד עבורי.

אחרי כ-3 ימים ראיתי כסף בחשבון.

הכסף שנפדה הועבר לחשבון המסחר שפתחתי בפסגות. בסרטון הזה הדגמת את תהליך הקניה שם. תוכלו לקבל אפילו השראה לניירות הערך.

מה עושים אם סכום ההפקדה לא מספיק לרכישה?

שאלה שעלתה מספר פעמים היא: אם אני מפקיד 200 ש"ח והמינימום לרכישה דורש 500 ש"ח מה אני עושה והאם זה משתלם. לאורך זמן, דחיית השקעה על סכום קטן היא זניחה. עם זאת יש פיתרון והוא לרכוש נייר ערך "זמני" עד אשר מגיעים למינימום הדרוש, למשל קרן כספית ללא עמלת קניה בחלק ניכר מבתי ההשקעות. ברגע שמגיעים לצבירה דרושה, פשוט מוכרים וקונים את הנייר המנייתי.

לסיכום

קופת הגמל להשקעה אבד עליה הכלח. עד לפני שנה זו היתה אפשרות סבירה בלית ברירה לחיסכון לילדים. כיום עם ההתפתחות העצומה במסחר העצמאי והתאמתו אין עוד סיבה להסתפק בבינוני אם ניתן לעשות מצוין. בסוף אלו הילדים שלנו.

רוצה לקבל התראות על פוסטים חדשים למייל? לחץ כאן

כתיבת תגובה לפוסט

19 תגובות

שולמית בתאריך 17/07/2025, 07:51

תודה על המידע והסבר.

עידו בתאריך 17/07/2025, 08:07

תודה זיק על התוכן אבל אשמח לחשוב על כיוון נוסף, לפי מה שאני יודע אם אין הכנסה, ניתן להתקזז בגין מס רווחי הון עם נקודות זיכוי אז בהנחה שצריכים את הכסף ללימודים אחרי הצבא, ובזמן הזה הילד לא עובד, הוא יוכל למשוך את הכספים ולא לשלם מס. במקרה כזה ההשוואה שעשית לא נכונה. כי בעצם היום כאשר ההורה ימשוך את הכספים מהגמל , הוא כן ישלם מס והקרן נפגעה. לעומת אם בגין 22 הילד ימשוך קרא עוד »

עידו הגיב לעידו בתאריך 22/07/2025, 09:16

היי זיק אשמח לתגובתך בנושא זה

זיק הולילנד הגיב לעידו בתאריך 24/07/2025, 16:27

רעיון יפה. פשוט לא נשמע מספיק רובוסטי.

אבי בתאריך 17/07/2025, 08:39

היי זיק ותודה על המידע לפי המחשבון אין לי כדאיות לעבור, כנראה בגלל שכבר נצברו המון רווחים והדמי ניהול הזולים שהשגתי אבל נשאלת השאלה מה לגבי ההפקדות העתידיות? ההגבלה לפתיחת חשבון היא 10000 לכל חשבון? לא ניתן לשחק עם זה?

זיק הולילנד הגיב לאבי בתאריך 19/07/2025, 08:14

אכן החישוב הוא רק ביחס למה שנצבר עד כה. כל שקל עתידי בהגדרה עדיף להפקיד באופן זול. מאחר ולא ניתן לשחק עם ה-10K, במידה וההפרש קטן על הסכום שנצבר כבר (מה שנותן המחשבון), הייתי שוקל לפדות אותו ולנייד.

דוד בתאריך 18/07/2025, 17:46

לאחר קריאת בכתבה המחכימה, אין ספק שלכותב יש תמריץ ממשי להעביר לידים לפתיחת חשבונות מסחר עצמאי בפסגות.

זיק הולילנד הגיב לדוד בתאריך 18/07/2025, 18:06

החלופה של חשבון מסחר מתעלה על חלופת גמל להשקעה בכל פרמטר. מבחינתי אל תפתחו דרכי, רק תעבירו למסחר עצמאי כדי להוסיף המון כסף לילדיכם. זה דור העתיד וחבל למנוע מהם סכום מוגדל.

Dani Kaplan בתאריך 19/07/2025, 08:07

מה לגבי מבוגרים ? האם בגיל 50 עדיף לחסוך בקופ"ג כדי לקבל את הפטור ממס בגיל 60 ?

זיק הולילנד הגיב לDani Kaplan בתאריך 19/07/2025, 14:09

סוגיית המבוגרים מורכבת יותר. הדרך הנכונה היא להשתמש במחשבון פרישה מוקדמת באופן שמתואר בסרטון הזה: https://youtu.be/K11T7K7IMPQ

Dani Kaplan בתאריך 19/07/2025, 08:07

מה לגבי מבוגרים ? האם בגיל 50 עדיף לחסוך בקופ"ג כדי לקבל את הפטור ממס בגיל 60 ?

זיק הולילנד הגיב לDani Kaplan בתאריך 24/07/2025, 16:05

מקרה מורכב יותר. יצרתי את מחשבון הפרישה שנותן תשובה מדויקת למקרה של כל אחד. ברוב המקרים עדיין משתלם אך עדיף לוודא.

חן בתאריך 24/07/2025, 15:49

תודה רבה על התוכן המבריק מה לגבי קופת חיסכון לילדים שמופקדת חצי מהמדינה וחצי ממני?

זיק הולילנד הגיב לחן בתאריך 24/07/2025, 16:05

היתרון בחיסכון לגל ילד זה חיסכון כפוי אוטומטי. אם אתה בעל משמעת לא "לבזבז" אז עדיף כן להפסיק הפקדה זו לטובת תיק מסחר.

חן הגיב לזיק הולילנד בתאריך 24/07/2025, 16:37

נכון אבל יש גם 50 שקל שהמדינה מפקידה ואנחנו משלימים. אפשר להגיד שזה כבר מיקרו אופטימיזציה :-) בכל מקרה כל מילה בסלע לגבי קופת גמל להשקעה לעומת מסחר עצמאי :-)

זיק הולילנד הגיב לחן בתאריך 24/07/2025, 16:38

כמובן כמובן שהתכוונתי ל50 שאנחנו משלימים.

אלכס בתאריך 25/07/2025, 20:13

יש חיסרון מובהק אחד במעבר הזה. הכסף לא על שם הילד. כפי שיש חשש מפני שליטה מלאה של הילד בכספים בגיל 18 בקופ"ג, עד גיל 18 יש שליטה מלאה של המבוגר, עם כל המשתמע מכך. עד כמה אתה בוטח בעצמך למשך עשור וחצי? בהחלטות השקעה/מינוף עתידיות שיכולות לגרום לפשיטת הרגל והוצעה לפועל על כלל הנכסים שעל שמך. בהתמכרויות עתידיות לחומרים או להימורים. עד כמה אתה בוטח בבת זוגתך שלא תתפלק קרא עוד »

אבי בתאריך 20/08/2025, 14:42

פסגות טרייד מנחים לשלוח מייל עם צילום אסמכתא אחרי העברת הכסף על מנת שיתבצע שיוך - בדיוק מה שתיארת כתהליך מסורבל, מיושן, ונוטה לטעויות. (הצטרפתי אליהם לאחרונה, והם לא הזכירו את האפשרות לשיוך אוטומטי על סמך הערה בהעברה, אלא הנחו במפורש לשלוח מייל עם אסמכתא(

זיק הולילנד הגיב לאבי בתאריך 20/08/2025, 14:52

כל מה שרשמתי זה מניסיון אישי ותגובה רשמית של מנכ"ל הטרייד. עובד כמו שעון בדיוק כפי שציינתי: העברה עם הערת לקוח.

עוד תכנים ברשתות החברתיות

המקום לשאלות שלכם וללימוד משאלות של אחרים הוא בקבוצת הפייסבוק הייחודית צועדים עם זיק לחופש כלכלי.

בדף הפייסבוק האישי עלילות זיק אני משתף סיפורים קצרים על השקעות ועל המסע לפרישה מוקדמת.

מי שבקטע של ציוצים, יכול לעקוב אחריי בטוויטר.